- 物価はなぜ上昇しているのか

- 物価対策は何をしたら良いのか

毎月のように物価上昇のニュースが取り上げられています。僕もこの数年ランチの価格が上がっており、物価の上昇を痛感しています。皆さんも日常生活で物価の上昇を感じているのではないでしょうか。

そこで、物価の上昇と対策についてまとめてみました。

※本記事は一般情報を基にした個人の見解です。専門家による投資等の助言ではないため、ご判断は自己責任でお願いします。

日本は緩やかに物価上昇することを目指している

日本銀行は2%の物価上昇を目標にしている

近年値上げのニュースを見かけることが多くなりました。実は日本の物価が上昇するのは当然の話なのです。

なぜなら、日本の中央銀行である日本銀行では、消費者物価を前年比2%上昇するという目標を2013年からたてており、それに向けて金融政策を実行しているからです。

※出所:日本銀行ウェブサイト:https://www.boj.or.jp/mopo/outline/target.htm

日本が経済的な競争力を強くしていくためには物価の上昇が必要なのですが、急激な物価の上昇は国民経済への影響が大きいことから2%という値を目標にしています。

なぜ2%を目標にしているのか

2%という数値はどこから来たのでしょうか。それは”ほかの国が2%を目指しているため”のようで、2%と決めたというよりは結果的に2%になったようです。物価上昇率が他国と異なると為替に影響する可能性があります。

2%という数値に明確な理由はないものの、プラスである物価上昇を目指す理由はあります。物価の変動がない物価上昇率0%を目指すと、ブレによって”マイナス”つまり”デフレ”になる瞬間が出てしまいます。デフレは賃金の低下など経済的リスクが発生します。

※出所:日本政策投資銀行:https://www.dbj.jp/topics/investigate/2023/html/20231227_204610.html

日本は失われた30年と呼ばれるように経済成長が鈍化していました。その時原因のひとつとしてデフレが影響していると考えられています。

- 日本銀行は経済的な競争力を強くするために物価上昇率2%を目標にしている。

- 海外と足並みをそろえるために物価上昇率2%を目標にしている。

- デフレになると経済成長が鈍化するため、物価上昇を目指している。

2%の物価上昇とはどのくらいなのか

年2%の物価上昇と聞くと小さいように感じる方もいるのではないでしょうか。年々増加分が増えていくので、時間が経過するほど影響尾が大きくなるので、意外と数字が大きくなってきます。

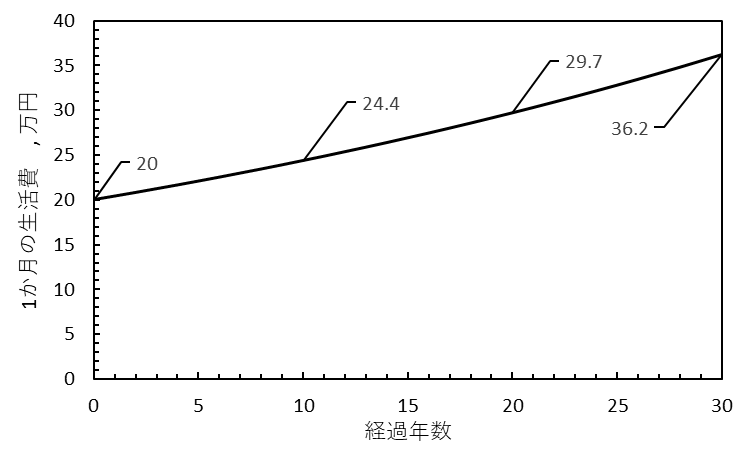

例えば、1か月の生活費が20万円だった場合に物価が2%ずつ増えたするとどうなるか考えてみましょう。20万円に1.02をかけていけば物価上昇2%をシミュレーションできます。

20万円だった生活費は10年後には24.4万円になり、30年後には36.2万円と1.5倍にもなります。意外と2%の威力が高いと感じるのではないでしょうか。

2%という数値は威力を上げながら物価を上げていきます。

年間240万円の生活費が、同じ生活水準で235万円ほどになります。資産形成を考えている方は、定年後に生活費が物価上昇によって増えることを考えることが必要です。

2%ずつ物価が上昇していくと30年後には物価が1.5倍にもなる。

実際はどのくらい物価が上がっているのか

実際に消費者物価指数はどのくらい上がっているのでしょうか。総務省統計局のウェブサイトによると、2024年は2023年と比較して2.7%の上昇となっており、2%を上回っています。

※総務省統計局ウェブサイト:https://www.stat.go.jp/data/cpi/sokuhou/nen/index-z.html

2%というのは目標なので実際にはブレがあります。政策の狙い通りに経済が動かないこともありますし、海外の政策によって影響を受けることもあります。

対策

物価上昇への対策についてまとめてみました。

- 支出の見直しと節約

- インフレに強い資産へ移行

- 資産形成に物価上昇を考慮しておく

支出の見直しと節約

支出を見直すことで月々の生活費を減らすことができます。物価が上昇していくと、削減した支出のボリュームも増えることになります。結果として、物価が上昇しても家計への影響を減らすことになります。

節税も有効です。ふるさと納税が最も気軽に行うことができます。昨年の年収から寄付可能額を調べてふるさと納税を行い、ワンストップ特例制度による申請や確定申告を行うことで節税ができます。

インフレに強い資産へ移行

貯金をしていた場合、物価上昇によって同じ額の貯金でもその実質的な価値は減っていきます。長期間使用しない資産はインフレに強い資産に分散することによって物価上昇に備えることができるので、検討してみることもひとつの方法です。

インフレに強い資産としては、株式投資、金や不動産投資などが考えられます。これらの資産運用には元本割れのリスクが伴いますので、投資判断は各自の状況に合わせて慎重に行ってください。

実際、僕はNISAで投資信託に投資しています。その目的のひとつとして老後資金を貯めるという目的があり、インフレ対策が重要になります。

僕は30代なので、老後資金を使用するまでに30年ほど時間があります。貯金として資産を持っていると、今の資産は30年後は半分程度になってしまうことが考えられます。

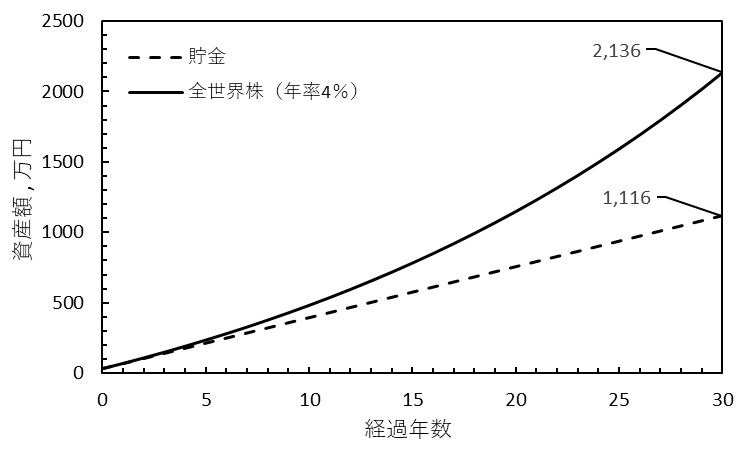

一方で、投資信託は長期間投資した場合では年平均すると年率が4%~7%といわれているので、物価上昇の2%を上回ります。年36万円(毎月3万円)を、貯金した場合と全世界株に株式投資をして年4%で資産が増えた場合について簡単にシミュレーションをしてみましょう。

もちろんシミュレーションなので、投資の結果については保証できませんが、過去の実績から考えると、貯金よりも資産が増える可能性があります。長期間投資するほど過去の平均値に近づく可能性が高くなります。

資産形成に物価上昇を考慮しておく

老後や早期退職後に必要な生活費を備える場合に、今の生活費からどれだけの資産が必要になるのかを算出する方もいるかと思います。その時に、物価上昇を考慮して必要な資産をシミュレーションすることが必要となります。

30年後には1.5倍の生活費が必要になる可能性があります。1.5倍という数字に限らず、余裕を持った資産形成をすることが大事になります。

まとめ

最後までお読みいただきありがとうございます。今回は物価上昇についてまとめました。

- 日本銀行は2%の物価上昇を目指して金融政策を行っている。

- 今後は物価上昇することを踏まえて、支出の見直し、投資、資産形成を必要に応じて行う。

個人でできる対策を上げましたが、日本の経済が良くなっていき、物価上昇以上に給与が上がっていくことが根本的な解決となります。

この記事がみなさんの参考になればうれしいです。

コメント